На физических лиц-предпринимателей распространяются те же нормативно-правовые акты, регулирующие предпринимательскую деятельность юридических лиц, если иное не установлено законом или не вытекает из сути отношений (ст. 54 Гражданского кодекса Украины).

Поэтому во избежание ошибок в деятельности ФЛП государственная служба занятости предлагает обратить внимание на ряд специфических положений, регулирующих трудовые отношения между наемным работником и данной категорией работодателей.

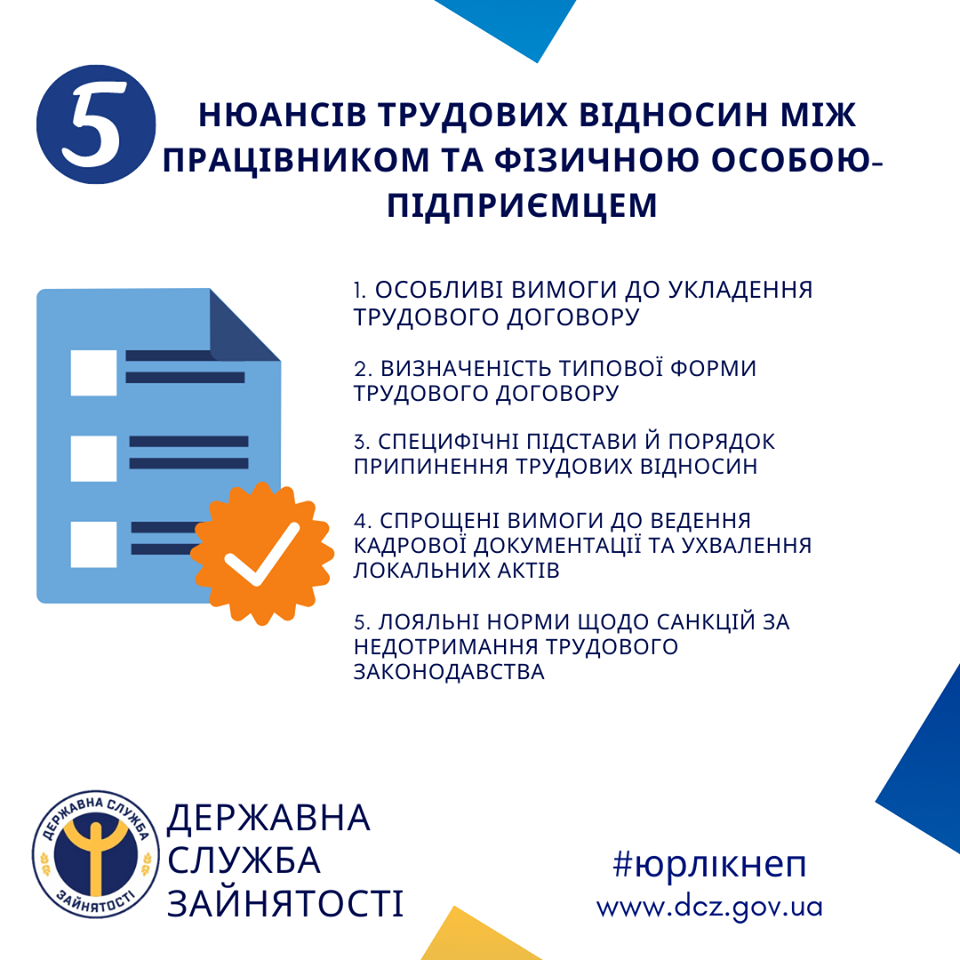

1) Особые требования к заключению трудового договора.

Трудовой договор между ФЛП и наемным работником заключается письменно в двух экземплярах (п. 6 ч. 1 ст. 24 Кодекса законов о труде Украины). Один из экземпляров трудового договора должен храниться у работника. Начиная с 2015 года, регистрировать такой трудовой договор в государственной службе занятости не надо. Таким образом при заключении трудовых договоров после 1 января 2015 не нужно руководствоваться Порядком регистрации трудового договора между работником и физическим лицом, которое использует наемный труд (Порядок) утвержденный Приказом министерства социальной политики от 08.06.2001 № 260.

Нумерацию заключенных трудовых договоров предприниматель ведет самостоятельно. В остальном оформление трудовых отношений между ФЛП и работником такое же, как и для юридического лица (работодатель должен выдать приказ о приеме работника на работу, сделать соответствующую запись в его трудовой книжке, известить налоговый орган перед допуском работника к работе и т.д.).

2) Определенность типовой формы трудового договора.

Форма трудового договора между работником и ФЛП, использующим наемный труд, утверждена Приказом Министерства социальной политики от 08.06.2001 № 260. Стороны могут вносить в указанную форму изменения и дополнения при условии, что они не будут ухудшать положение работников и противоречить законодательству Украины.

3) Специфические основания и порядок прекращения трудовых отношений.

Дополнительным основанием для прекращения действия трудового договора является призыв ФЛП на военную службу или направление его на альтернативную (невоенную) службу (п. 3 ч. 1 ст. 36 КЗоТ). Кроме того, трудовой договор может быть расторгнут в случае призыва или мобилизации ФЛП во время особого периода (п. 10 ч. 1 ст. 40 КЗоТ). В таком случае разрешается не согласовывать увольнение наемного работника с профсоюзом.

4) Упрощенные требования к ведению кадровой документации и принятия локальных актов.

ФЛП должен оформлять локальные акты, заключать трудовые договоры в письменной форме, вести трудовые книжки работников и может вести книгу регистрации локальных актов, разрабатывать правила внутреннего трудового распорядка (их вправе утвердить трудовой коллектив, который может состоять даже из одного наемного работника), вести табель учета рабочего времени и тому подобное. В то же время действующим законодательством о труде не предусмотрена обязанность ФЛП иметь штатное расписание. Об этом говорится в письме Министерства социальной политики от 21.05.2019 N 34/0/23-19/133. Заключение коллективного договора является обязательным только для юридических лиц.

5) Лояльные нормы относительно санкций за несоблюдение трудового законодательства.

Все ФЛП должны придерживаться трудового законодательства, а все работники (независимо от места работы) имеют равные трудовые права. Однако действующим законодательством закреплен особый подход в вопросах привлечения к ответственности за несоблюдение правил. Так, статьей 265 КЗоТ установлены менее жесткие санкции в случае, когда нарушителями выступают определенные категории работодателей. В частности в случае фактического допуска работника к работе без оформления трудового договора (контракта) к юридическим лицам и ФЛП, которые используют наемный труд и являются плательщиками единого налога I - III групп, применяется предупреждение. В случае же повторения нарушения налагаются финансовые санкции.