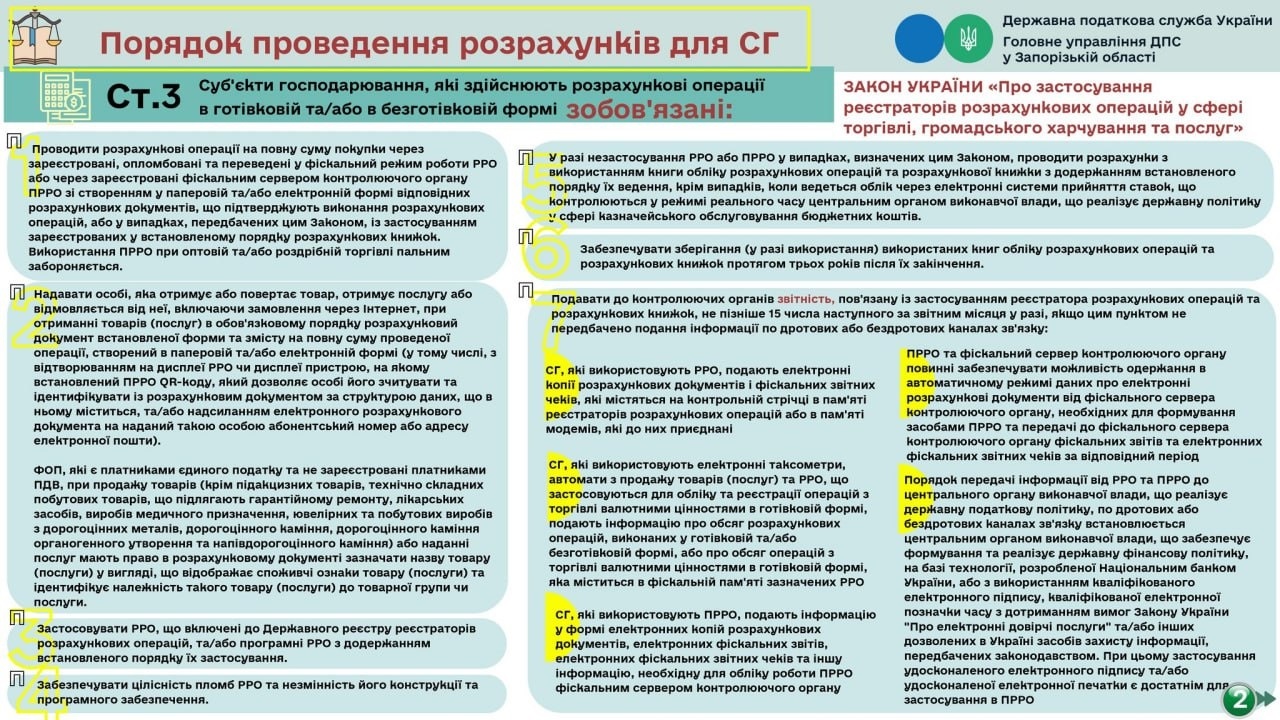

Отже, відповідно до ст.3 Закону № 265 суб’єкти господарювання, мають:

- проводити розрахункові операції на повну суму покупки через зареєстровані, опломбовані та переведені у фіскальний режим роботи реєстратори розрахункових операцій;

- надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи замовлення через Інтернет, при отриманні товарів (послуг) в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції;

- застосовувати реєстратори розрахункових операцій, що включені до Державного реєстру реєстраторів розрахункових операцій, та/або програмні реєстратори; розрахункових операцій з додержанням встановленого порядку їх застосування

- забезпечити цілісність пломб реєстратора та незмінність його конструкції і програмного забезпечення;

- подавати до контролюючих органів звітність, повязану із застусуванням реєстратора та розрахункових книжок, не пізніше 15 числа наступного за звітним місяця.

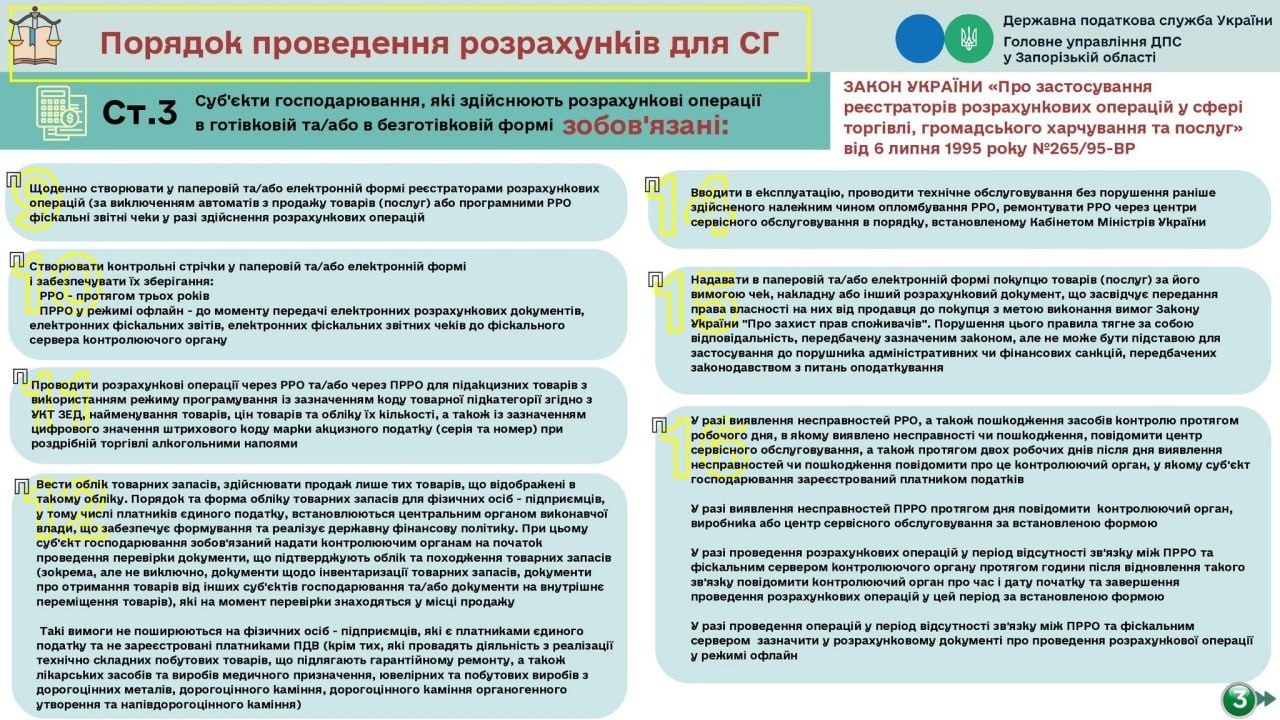

Більш докладно у Інфографіці, наданій ГУ ДПС у Запорізькій області.